在气候变化问题依旧严峻的形势下,碳中和成为全球共同使命,其中,中国“3060”承诺彰显大国担当,是全球应对气候变化的重大进展。碳中和背景下,垃圾焚烧和新能源环卫会受有何影响?

1、垃圾焚烧:度电 CCER 收入未来有望贡献业绩

垃圾焚烧碳减排原理:与传统的卫生填埋垃圾处理方式相比,生活垃圾焚烧处理方式不仅减少了垃圾填埋缓慢降解过程中甲烷和二氧化碳的排放,而且在焚烧处理过程中通过能源化利用,起到替代化石燃料的作用,具有双重减排效果。

“碳中和”加速焚烧替代填埋。焚烧替代填埋确定性、经济性强,而根据国家统计局数据,我国 2019 年生活垃圾焚烧处理率仅 50.3%,“碳达峰碳中和”政策将加快垃圾焚烧招投标进度。

国内垃圾焚烧项目曾参与 CDM 交易获得额外收入,未来 CCER 有望贡献业绩增量。垃圾焚烧发电是 CDM 九大项目类型之一,符合条件的焚烧项目可申请为 CDM 项目,获取碳减排收入。此前国内部分垃圾焚烧公司已参与联合国 CDM 交易并获得额外收入,例如2013 年河北建投灵峰垃圾焚烧发电项目投入运营后,年碳减排量14万多吨,每年碳减排收益70 多万元,预计未来 CCER 市场建成开放后有望贡献垃圾焚烧公司业绩增量。

2、新能源环卫:政策+成本拐点,渗透率加速提升

2.1 政策驱动,新能源环卫车望加速渗透

机械化清扫率距离发达国家仍有差距,环卫机械化仍有提升空间。新加坡、美国、日本 机械化清扫率接近100%,而2017年底我国城市/县城机械化分别为 65%/57%,差距明显。随着老龄化以及清扫意愿的下降,机械化替代人力清扫有望持续。

政策驱动&碳中和背景下能源替代重要性凸显,新能源装备比例将上升。碳中和背景下,因新能源环卫车污染少、能量转换高、可靠性较高等优点,政策大力推动环卫装备电动化。根据《低碳交通电动汽车碳减排潜力及其影响因素分析》中不同类型电池情景下的碳排放量与碳减排潜力分析,电动车的能源利用效率较传统燃油汽车高出46%以上,纯电动汽车碳减排水平在70%左右比例。

2.2 全生命周期成本优势渐显,供给端迎拐点

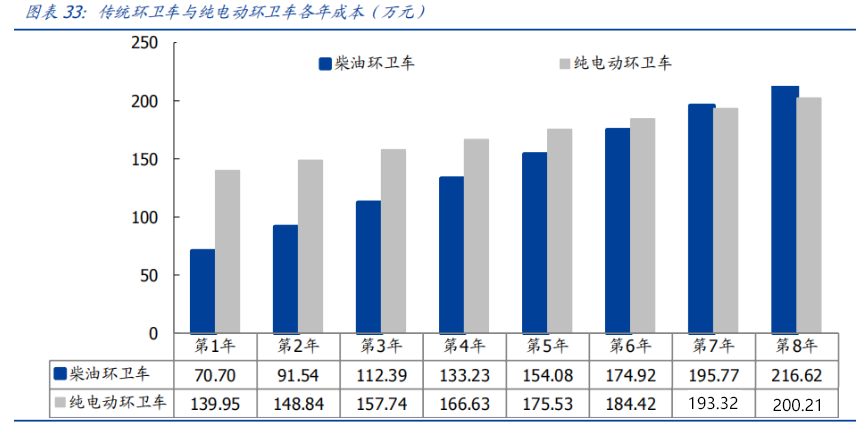

全生命周期成本优势渐显,供给端迎拐点。与传统能源车相比,新能源汽车的购置成本较高,由于环卫车行业售价差异较大,根据中国政府采购网公布的采购信息,选取较为有代表性的参数进行全生命周期成本测算,分析传统环卫车和新能源环卫车全周期成本。

相比传统环卫车,新能源环卫车在运营端节约的成本足以在其生命周期内覆盖购臵端较传统燃油环卫车的高额支出。同时新能源环卫车具备零排放,在行驶和作业时噪声小,维护保养方便等优点。

电池成本望进一步下降,电动环卫车经济性望凸显。随着动力电池 原材料磷酸铁锂材料价格走低、电池设计工艺优化、动力电池产能持续加码,电池成本望进一步下降,继而将进一步降低电动环卫车购臵成本与全生命周期成本,新能源环卫车的经济优势加大,助力新能源汽车市场扩大。

2.3 新能源升级需求旺盛,市场潜力大

对新能源环卫车市场空间进行测算。参考国家及部分省市提出的新能源升级目标,我们认为未来几年新能源升级将主要集中在城市建成区。城市环卫车的总需求来源于新增清扫车需求(由于清扫面积增大、机械化率提高)、新增转运车需求(由于垃圾清运量增加)和旧车报废后的替换需求之和。