今年以来,伴随行业周期调整叠加疫情影响,环保行业整体进入下行通道。随着疫情影响逐渐消退,行业正增长趋势增强。2020年前三季度,环保行业营业收入及归母净利润同比增速均实现正增长。有机构表示,当前环保板块估值接近历史低位,未来仍有上行空间。随着后续“十四五”规划等一系列政策陆续出台,环保板块有望持续受益。

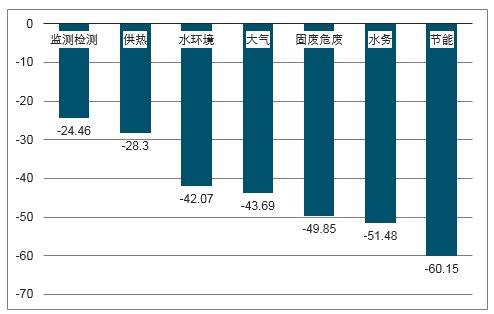

今年以来环保板块表现不佳。相关报道指出,2020年至今环保行业跑输大盘,整体位于中下游水平,子行业盈利分化明显。在环保行业四个子板块中,固废、水务板块表现相对较好,而大气等业绩下滑幅度较大。

环保行业估值接近历史低位,未来仍有上行空间。有关研究表示,环保板块历史估值区间为15.12倍至74.48倍,中值为32.79倍,而当前估值为19.73倍,接近历史最低位。同时,当前环保板块估值溢价率为35.79%,也是历史最低水平。细分板块方面,水处理、大气治理、固废处置估值相对较低,土壤修复、环境监测相对较高,但其在行业相对值仍在中位以下。

三季报显示出行业整体的恢复状况,板块业绩有所增长。据统计,截至三季度末,受监测上市公司合计营业收入1697.23亿元,同比增长4.04%;合计归母净利润154.34亿元,同比增长9.79%。

多家机构认为,“十四五”中环保仍为重点方向之一,预测行业整体业绩向好趋势不变,未来看好投资拉动下行业需求的持续释放。

随着多个地方城市“垃圾分类”实质推进,环卫市场需求正在提升。受此影响,环卫装备行业龙头公司,利用其产业、资本、品牌的优势,有望进一步提高市场集中度。

有关机构认为,2021年环保板块仍具备多条投资主线。其中,固废板块进入后补贴时代,垃圾焚烧企业短期盈利能力承压;但中长期看,企业盈利能力仍然有望得到提升。其次,新能源环卫装备方面,目前环卫装备领域新能源渗透率仅3%左右,该机构认 为在政策力度明显加码、制造成本持续优化的推动下,新能源环卫装备有望迎来放量,在渗透率快速提升之际,行业主要参与者或将持续受益。