铜箔分为电解铜箔和压延铜箔。铜箔是厚度在200μm以下的极薄铜带或铜片,根据加工方法差异可分为电解铜箔和压延铜箔两类。与电解铜箔相比,具有更好的延展性、柔软性、抗弯曲性和更高的强度,故压延铜箔常用于挠性覆铜板中;同时由于表面粗糙度较低,致密度较高,有利于高频信号的传输,极大地减少了信号的损失。因此在精细线路、高频、高速传送的PCB等高端产品中必不可少。电解铜箔生产成本较低,应用规模庞大,是铜箔的主要种类。

锂电铜箔是关键材料

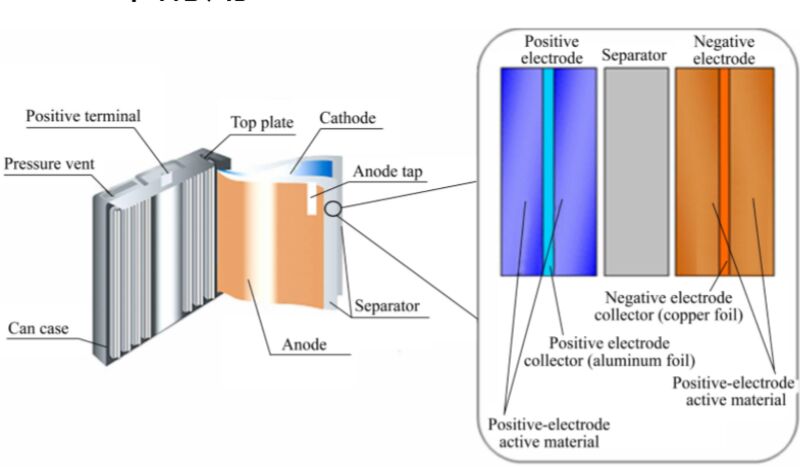

锂电铜箔是锂电池负极的关键基础材料,在锂离子电池中既是负极活性物质的载体,又是负极电子的收集体和传导体。由于具备良好的导电性、柔韧性、机械加工性能、成熟的加工技术、低廉的加工成本,铜箔是锂电池负极材料载体和集流体的首选,起到传导、汇集锂电池电流以产生最大输出电流的作用。

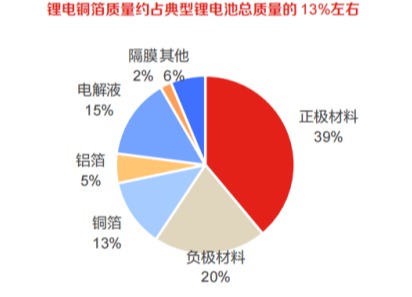

铜箔占锂电池总重量比例约为13%,仅次于正极材料、负极材料和电解液,是影响电池质量能量密度的关键原料。成本方面,NCM811锂电池中铜箔占总成本比例约为8%,仅次于正极材料,是影响电池成本的关键原材料之一。

“薄化”是行业发展主要趋势

锂电池铜箔轻薄化有助于提升电池能量密度。铜箔根据厚度不同可以分为厚铜箔(>70μm)、常规铜箔(18-70μm)、薄铜箔(12-18μm)、超薄铜箔(6-12μm)以及极薄铜箔(≤6μm)。对于新能源汽车而言,动力电池能量密度是影响汽车续航里程的关键因素。在新能源汽车续航里程需求不断增加的背景下,采用更加轻薄的铜箔材料可在保持电池容量不变的同时降低电池总体质量,从而提升质量比能量密度。假设采用8μm厚度铜箔的锂电池能量密度为220Wh/kg,在其他条件不变的情况下,采用6μm铜箔可将锂电池能量密度提升至224-231Wh/kg,提升幅度2-5%;采用4μm铜箔可将锂电池能量密度提升至229-240Wh/kg,提升幅度4-9%。

锂电铜箔需求增长具备高确定性

预计2025年全球锂电铜箔需求量增至109万吨。受益于新能源汽车与储能行业的快速发展,预计全球锂电铜箔需求量将保持快速增长。预计到2025年全球锂电池出货总量将达到1649GWh,2021-2025年CAGR为46%,其中动力电池出货量达到1380GWh,CAGR为59%。2017-2020年是6μm铜箔的放量阶段,预计2022-2025年将是4-4.5μm铜箔的放量时期。综合考虑锂电铜箔轻薄化趋势带来的铜箔单耗下降,预计到2025年,全球锂电铜箔需求量将增至101.2万吨,2021-2025年CAGR为40%,锂电铜箔需求增长具备高确定性。